Oczywiście pod warunkiem, że będziemy mieli coś do zwrotu. Ulg podatkowych, z roku na rok, jest bowiem coraz mniej.

I tak, nie ma już ulgi remontowej. Odliczenia będą mogli kontynuować wyłącznie ci podatnicy, którym w 2005 roku nie wystarczyło na to podatku.

Na ulgę odsetkową załapali się tylko ci, którzy podpisali z bankiem umowę o kredyt mieszkaniowy do końca grudnia ubiegłego roku. Mogą teraz odliczać płacone od rat odsetki przez kolejnych 20 lat.

Sieć dla każdego

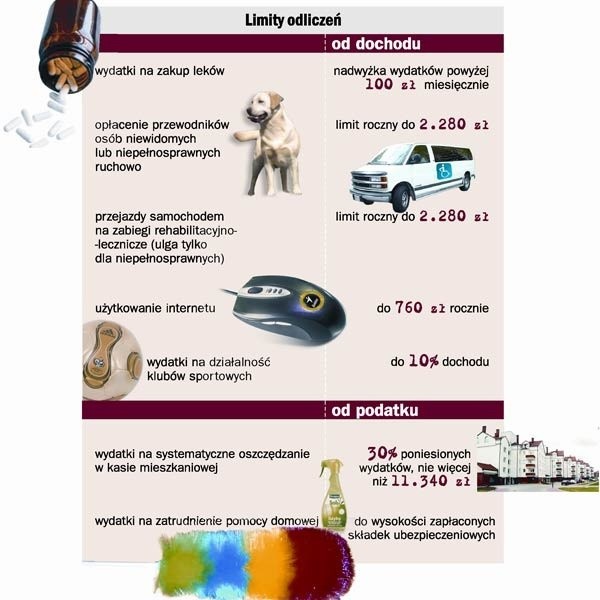

Rozliczając się za 2006 rok, już po raz drugi, będziemy mogli skorzystać z ulgi internetowej. Pozwala ona odliczyć od dochodu wydatki za dostęp do sieci, jednak nie więcej niż 760 zł. Limit ten przysługuje jednemu podatnikowi.

Ważne!

Miejsce zamieszkania, w którym korzystamy z dostępu do internetu, a w konsekwencji z ulgi, musi być zgodne z adresem widniejącym w formularzu NIP-1 lub NIP-3 złożonym w urzędzie skarbowym. Nie musi być to miejsce zameldowania, ale faktycznego zamieszkania podatnika.

Jak to wygląda w praktyce? Otóż każdy z członków rodziny zamieszkującej pod jednym dachem: mąż, żona, syn, córka, babcia, dziadek, ma swój odrębny limit. I każdy z nich może - do wysokości tego limitu - odliczyć swoją część wydatków.

Oczywiście, pod warunkiem, że dany członek rodziny jest wyszczególniony na fakturze za internet.

Ale uwaga, suma rodzinnych odliczeń nie może przekroczyć faktycznie poniesionych wydatków. Na przykład, jeżeli na fakturze widnieje 760 zł, to mąż i żona może sobie odliczyć po 380 zł.

Gdy wydatki opiewają na 1500 zł, to mąż może odliczyć 760 zł, a dla żony zostanie jeszcze 740 zł.

Na zdrowie

Od dochodu można nadal odliczać wydatki związane z rehabilitacją. Z ulgi tej mogą korzystać niepełnosprawni, posiadający orzeczenie o zakwalifikowaniu do jednego z trzech stopni niepełnosprawności. Poza tym przysługuje ona osobom mającym na utrzymaniu niepełnosprawnych, których dochód w danym roku podatkowym nie przekroczył 9120 zł.

W ramach ulgi rehabilitacyjnej odliczeniu podlegają m.in. wydatki na:

- adaptację i wyposażenie mieszkań lub przystosowanie pojazdów do potrzeb niepełnosprawnych;

- zakup lub naprawę sprzętu i urządzeń niezbędnych w rehabilitacji;

- pobyt na turnusie rehabilitacyjnym lub na zabiegi rehabilitacyjne;

- opłacenie przewodników osób niewidomych z I lub II grupy inwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy inwalidztwa;

- utrzymanie psa przewodnika dla niewidomych;

- opiekę pielęgniarską w domu nad osobą niepełnosprawną w okresie przewlekłej choroby;

- leki przepisane przez lekarza specjalistę;

- odpłatny, konieczny przewóz na niezbędne zabiegi leczniczo-rehabilitacyjne.

Pamiętaj!

Odliczeniu podlegają tylko te wydatki, które nie zostały sfinansowane ze środków zakładowego funduszu rehabilitacji osób niepełnosprawnych, PFRON lub NFZ. Jeżeli wydatki były częściowo dofinansowane z tych funduszy, odliczyć można jedynie różnicę pomiędzy poniesionymi wydatkami a refundacją.

Skorzystasz tylko raz

Od 2006 roku pojawiły się dwa nowe przywileje - ulga na sport oraz na zatrudnienie pomocy domowej. Pierwsza okazała się bublem prawnym- zakwestionował ją Trybunał Konstytucyjny. Drugą niewielu podatników wybrało, bo nadal kalkulowało się im zatrudniać nianie i pomoce domowe na czarno. Z obydwu ulg będzie można skorzystać tylko raz - w rozliczeniach za 2006 rok. Później znikają.

W ramach sponsoringu sportowego odlicza się wydatki na działalność klubów sportowych, mających osobowość prawną i licencje sportową, skupiających co najmniej 50 zawodników, w tym 30 juniorów.

W sumie ulga na sport pozwala uszczknąć od fiskusa 10 proc. swojego dochodu. Co istotne, datki na klub można przekazać gotówką, nie jest konieczne dokonanie przelewu czy wpłaty na rachunek bankowy obdarowanego.

Z kolei podatnicy, którzy zatrudnili za pośrednictwem urzędu pracy nianie lub gosposie, będą mogli odliczyć sobie od podatku płacone za nie składki na ubezpieczenie społeczne. Jest tylko jeden warunek: panie te trzeba mieć na domowym etacie przynajmniej przez rok.

Choć fiskus postanowił w tym roku zlikwidować ulgę, podatnicy będą mogli z niej korzystać aż do momentu wygaśnięcia umowy z gosposią.

Procent pożytku

Rozliczając się z fiskusem za 2006 rok nadal można przekazać 1 procent swojego podatku wybranej organizacji pożytku publicznego. Po raz ostatni sami musimy zadać sobie ten trud. Od 2008 roku formalności załatwią za nas skarbowi urzędnicy, nam postanie tylko wskazanie organizacji, której chcemy przekazać pieniądze.

A na razie przed dokonaniem wpłaty należy upewnić się, czy potencjalny obdarowany faktycznie posiada status organizacji pożytku publicznego.

Obliczoną kwotę darowizny, po zaokrągleniu do pełnych dziesiątek groszy w dół, należy wpłacić przelewem na konto organizacji. Na dowodzie wpłaty, obok imienia, nazwiska i adresu zamieszkania wpłacającego, powinna się znaleźć nazwa obdarowanego. Pokwitowanie trzeba zachować, w razie gdyby zechciał obejrzeć je fiskus.

Szukaj listy

Lista organizacji dostępna jest w na stronie resortu sprawiedliwości www.ms.gov.pl lub w portalu organizacji pozarządowych www.ngo.pl

Podatek można zmniejszyć o wpłaty dokonane w okresie od 1 maja 2006 roku do dnia złożenia zeznania rocznego, nie później jednak niż do 30 kwietnia 2007 roku.

"Odpis 1 procent" nie znosi możliwości odliczenia darowizny od dochodu.

Darujesz, odliczysz

A od dochodu za 2006 rok można odliczyć sobie wydatki z tytułu darowizn na rzecz organizacji pozarządowych, prowadzących działalność m.in. w zakresie:

- pomocy społecznej, w tym pomocy rodzinom i osobom w trudnej sytuacji życiowej;

- ochrony i promocji zdrowia;

- ekologii i ochrony zwierząt;

- promocji zatrudnienia i aktywizacji osób pozostających bez pracy i zagrożonych zwolnieniem z pracy;

- promocji i organizacji wolontariatu;

- wspierania niepełnosprawnych;

- wspomagania rozwoju gospodarczego;

- nauki, edukacji, oświaty i wychowania;

- kultury, sztuki;

- pomocy ofiarom katastrof, klęsk żywiołowych, konfliktów zbrojnych i wojen w kraju i za granicą.

Podatnik może również odliczyć darowizny na cele kultu religijnego.

Co istotne, ulga dotyczy darowizn dokonanych w okresie od 1 stycznia do 31 grudnia 2006 roku. A łączna kwota odliczeń nie może przekroczyć 6 proc. dochodu.

Każda darowizna musi być udokumentowana dowodem wpłaty na rachunek bankowy obdarowanego, a w przypadku darowizny innej niż pieniężna - dokumentem, z którego wynika wartość tej darowizny oraz oświadczeniem obdarowanego o jej przyjęciu.

Bez ograniczeń

Na największe ulgi u fiskusa zasłużą darczyńcy, którzy przekażą datki na działalność charytatywno - opiekuńczą kościołów - m.in. hospicja, noclegownie, stołówki dla biednych i bezdomnych. Co istotne, nie ma tu żadnych limitów odliczeń.

Teoretycznie oznacza to, że można oddać nawet 100 proc. swojego dochodu i nie zapłacić ani grosza podatku.

Darowizny kościelnej nie trzeba dokumentować ani przekazem pocztowym ani bankowym.

Warunkiem odliczeń jest pokwitowanie jej odbioru oraz sprawozdanie informujące o tym, jak została ona spożytkowana. Obydwa te dokumenty wystawia tzw. kościelna osoba prawna, na przykład parafia.

Część Składki

8,75 proc. podstawy wymiaru wyniosła składka za styczeń-listopad 2006, płatna od lutego do grudnia.

Odliczeniu od podatku podlega jedynie część składki, nie przekraczająca 7,75 proc. podstawy.

Z polskim fiskusem będą musieli rozliczyć się też podatnicy zarabiający w Północnej Irlandii, Belgii, Danii, Finlandii, Holandii, Szwecji, oraz w Wielkiej Brytanii. Przy czym, jeżeli chodzi o Polaków zarabiających na Wyspach, zrobią to po raz ostatni. Nasz rząd podpisał bowiem z rządem brytyjskim umowę o unikaniu podwójnego opodatkowania. Obejmie ona dochody uzyskane w 2007 roku.

W rozliczeniach za 2006 rok obowiązywać będzie jeszcze stara zasada. Dochody z pracy w Wielkiej Brytanii trzeba będzie przeliczyć na złotówki. Następnie należy sprawdzić, na jaką stawkę podatku załapuje się ten dochód. Niestety, często jest to 30-40 proc. Od podatku należnego polskiemu fiskusowi odlicza się ten zapłacony za granicą. Od tego roku można również odliczać 30 proc. diety (w Anglii dieta to 32 funty) za każdy dzień pobytu. Wcześniej było to zaledwie 30 diet, niezależnie od czasu pobytu.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?

Plotki, sensacje i ciekawostki z życia gwiazd - czytaj dalej na ShowNews.pl

- Szpak pokazał swojego towarzysza. Połączyła ich miłość od pierwszego wejrzenia

- Tomaszewska i Sikora spacerują z wózkiem. Wydało się, co ich łączy! [ZDJĘCIA]

- Urbańska obnaża się przed młodzieżą w sieci. Nie jesteście na to gotowi [ZDJĘCIA]

- Była naszą olimpijską królową. Dziś Otylię Jędrzejczak trudno rozpoznać [ZDJĘCIA]